「円だけ」「ベトナムドンだけ」「預金だけ」では、資産を守りきりにくい時代になってきました。ベトナムで忙しい毎日を送っていると、どうしても資産形成は後回しになりがちです。しかし、為替や物価、世界情勢は、こちらの都合を待ってはくれません。

特に海外在住者は、日本国内だけで暮らす場合と比べて、

- 通貨が複数にまたがること

- 将来どこでお金を使うかが変わりやすいこと

- 資金移動の実務が重くなりやすいこと

から、資産設計の重要性が高くなります。

この記事では、まず押さえておきたい「数字の現実」と、海外在住者が考えておきたい資産設計の基本を整理します。

Contents

まず押さえたい、円と通貨の現実

海外生活において重要なのは、円が動くこと自体ではなく、他通貨で見たときの購買力が大きく変わることです。米ドルに対する円相場は、2012年頃は80円台、2022年は150円台、2023年の平均は約136円と、ここ10年あまりで円の見え方は大きく変わっています。

たとえば、同じ1,000万円を円で持っていたとしても、

- 1ドル=80円なら、約12.5万ドル相当

- 1ドル=150円なら、約6.6万ドル相当

となり、外貨ベースでは見え方が大きく変わります。

教育費、医療費、住居費、帰国後の生活費など、将来どこかで外貨ベースの支出が発生する可能性がある方ほど、通貨の分散は家計の安定につながります。

また、ベトナムドン(VND)も「絶対に安定している通貨」ではありません。円と同様に対米ドルのレートは年ごとに動いており、「現地通貨だから安全」とは言い切れません。

ベトナム在住者が考えておきたい、「お金を動かす設計」

ベトナムでは、制度上、資金移動や外貨へのアクセスが、いつでも無制限とは限りません。

そのため、海外在住者は特に、次の点を先に設計しておく必要があります。

- 通貨(JPY / VND / USD)をどう持つか

- 帰国・移住・教育費支払いなど、将来の使い道をどうするか

- 送金や必要書類など、資金移動の実務をどう整理するか

インフレは、現金の価値を静かに削る

インフレの怖さは、派手な下落ではなく、気づかないうちに購買力が落ちる点です。

仮に年2%のインフレが続くと、購買力は複利で目減りし、

- 20年後:今の約0.67倍(約33%減)

- 30年後:今の約0.55倍(約45%減)

という計算になります。

たとえば2,000万円を現金で置いたままだと、20年後には体感として約1,340万円分の買い物しかできない、という状況が起こり得ます。 つまり、同じ生活水準を守るには、必要額が増えていく可能性が高いということです。

「預金だけ」で置いておくことにも、見えにくいコストがある

日本では今もなお、「資産は現金や預金で持つのが無難」と感じる方が少なくありません。一方で、世界に目を向けると家計の資産の持ち方には違いがあります。

- 英国:投資保有者 35%(FCA 2024年調査)

- 米国:株式保有率 58%(FRB 2022年調査)

- 日本:家計金融資産の半分程度、あるいはそれ以上が現金・預金(日銀 2025年講演資料など)

これは「どの国が優れているか」という話ではありません。

ただ、市場に参加しているかどうか、そして資産をどこに置いているかによって、時間が経つほど差がつきやすい、という点は押さえておきたいところです。

たとえば、毎月5万円を20年間積み立てた場合、

- 年利0%:約1,200万円

- 年利7%:約2,600万円前後

差は、約1,400万円になります。

投資に将来の確実な利益保証はありませんが、「何もしない」ことにも、インフレ・通貨変動・機会損失というコストがあるのは事実です。

初心者ほど、最初に考えたいこと

投資初心者の方ほど、いきなり商品に入ると苦しくなりがちです。まずは、次の点を整理してみましょう。

- いつ使うお金なのか(教育・帰国後・老後など)

- どの通貨で使う可能性が高いか(JPY / USD など)

- どれくらい先のお金なのか(5年・10年・20年)

- どの程度の値動きなら耐えられるか

- そのうえで、積立・一括・分散をどう組み立てるか

ここまで決まると、「何を買うべきか」は後から自然に絞られていきます。

なぜ deVere Group なのか

deVere Groupは、世界各地の海外在住者や国際的に資産を持つ方々に向けて、金融アドバイスを提供している独立系の国際金融コンサルティンググループです。2025年時点でお客様の資産総管理額が140億ドルに達しており、世界70か国以上でサービスを展開し、10万人超の顧客基盤を有しています。企業向けサービスでは、Rolls-RoyceやTesco、Barclaysなどへも提供実績があります。

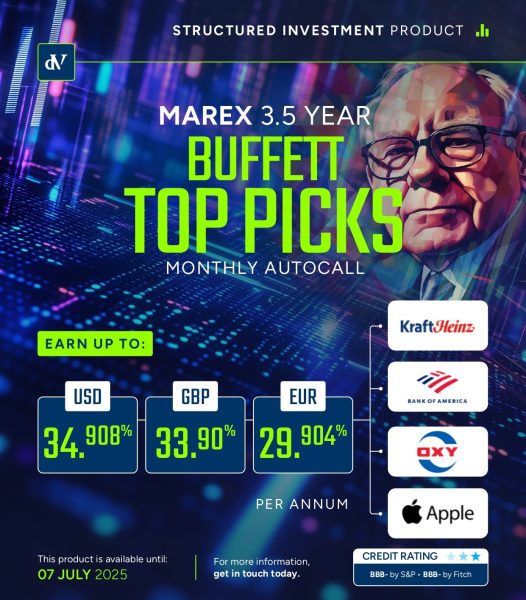

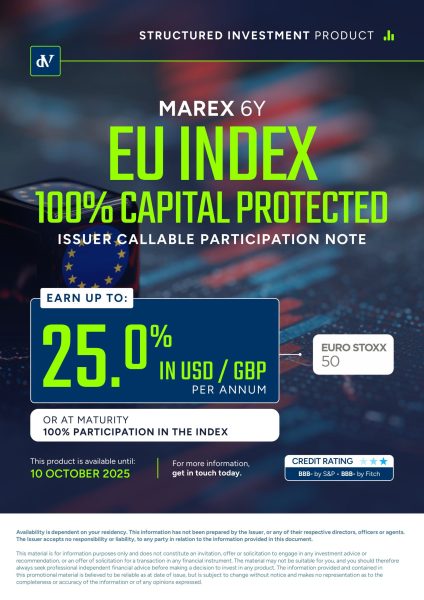

海外在住者の資産形成で難しいのは、「何を買うか」以前に、通貨が複数になること、将来の居住国が変わる可能性があること、資金移動の実務が伴うことです。deVereでは、こうした海外在住者特有の事情を踏まえ、通貨・目的・使う時期から逆算して設計することを重視しています。また、一般的な積立・分散投資に加え、deVere独自の商品、「ストラクチャーノート(仕組型商品)」についても相談が可能です。

※内容やリスクは商品ごとに異なるため、詳細は担当者へお問い合わせください。

※市場環境により結果は変動し得るため、

クレジットカード手数料無料キャンペーン(積立投資商品をご契約の方向け)

現在、積立投資商品をご契約いただいたお客様向けに、クレジットカード決済手数料をサポートするキャンペーンを実施中。通常、積立期間中(満期まで)のクレジットカード決済にはカード会社所定の手数料が発生しますが、本キャンペーンではその手数料をdeVere Groupが全額負担します。キャンペーン適用例:月額1,125ドルを15年間積み立てる契約の場合

手数料総額は約5,000ドル規模(※1ドル=158円換算で約75万円)となる可能性があります。通常は約2.5%程度の手数料がかかりますが(※カード会社により異なります)、これをdeVere Groupが全額負担します。

※本キャンペーンは月額300USドルからご利用可能です。上記の1,125USドルは参考例であり、適用条件の最低金額を示すものではございません。

※適用条件・対象商品はお尋ねください。

※キャンペーンは予告なく終了する場合があります

問い合わせ先

| 企業名 | deVere Group |

| 電話番号 | +63 (2) 8465 9217(山崎) |

| yujiro.yamazaki@devere-philippines.ph | |

| Website | https://www.devere-group.com/ |

※本記事は一般的な情報提供を目的としており、特定商品の売買を推奨するものではございません。投資には元本割れ等のリスクがございます。実際のご提案は、個別状況(居住国・税務上の取扱い・目的・リスク許容度等)を確認のうえで行います。

今回は、多数の実績を持つdeVere グループ様より、海外での資産運用のご案内です。