ベトナムの会計制度と監査制度の概要を解説します。

Contents

ベトナムの会計制度

ベトナムと日本の会計制度にはいくつか違う点がありますが、概要は以下の通りです。

▪ 決算期:原則は1月1日~12月末ですが、決算期を3月・6月・9月末とすることも認められます。

▪ 財務諸表の種類:貸借対照表、損益計算書、キャッシュフロー計算書、注記。

▪報告通貨:原則として、報告通貨はベトナムドンです。ただし、米ドルを主要な取引通貨としている場合、米ドルを報告通貨とすることも可能です。その場合、別途ベトナムドンに換算替えした財務諸表を作成し、適用した為替レートと換算の正確性について、監査法人から承認を得る必要があります。

▪ 会計帳簿の保存期間:原則10年です。

▪ 勘定科目:従来、ベトナムでは財務省により定められた勘定科目とコードのみ使用が義務付けられていましたが、2025年10月27日付 のCircular (省令)99の施行により、2026年1月1日以降は科目の補足・名称修正・コード追加が可能となりました。ただし、その際には企業が策定する内部会計方針規定を通じて、当該変更内容および責任体制を明示し文書化することが求められます。また、Circular 99では旧科目の削除(例:161、441等)および新科目(例:215、生物資産など)の追加も規定されています。

▪ 財務諸表の提出先は外資企業の場合、財務局・税務局・統計局になります。工業団地に所属する企業は、工業団地管理局にも提出する必要があります。

▪ ベトナムでは、経理責任者として財務省が認める会計主任(チーフアカウンタント)の設置が義務付けられていますが、外部の会計事務所に当該業務を委託することも認められています。

▪ 土地は政府のものなので個人や法人は土地の使用権を国から借りるという制度になっています。会計上は「長期前払費用(または前払費用)」という勘定科目で資産計上します。

▪ベトナム会計基準(VAS)には、時価や「金融商品会計基準」「減損会計基準」「退職給付会計基準」は適用されていません。VASについては後ほど詳述します。

▪ベトナムでは「損益計算書」において、利息などの財務活動による収益および費用が、販売費および一般管理費よりも上に位置します。その結果、財務損益を考慮した後の損益が営業損益となります。

VASとは何か

VASとは、Vietnam Accounting Standard(ベトナム会計基準)の略称であり、ベトナム財務省が国際財務報告基準(IFRS)を基礎に策定し、企業が財務報告を作成する際のガイドラインを提供しています。ベトナムの法律、税制、経済状況に適合するよう調整されており、現在VASは26項目から構成されています。2026年1月以降に開始する会計年度からは、従来のCircular 200に代わり、Circular 99が実務指針として適用され、勘定科目体系の柔軟化や内部会計方針の策定義務が導入されています。

1. VAS 01: 一般基準

2. VAS 02: 棚卸資産

3. VAS 03: 有形固定資産

4. VAS 04: 無形固定資産

5. VAS 05: 不動産投資

6. VAS 06: リース

7. VAS 07: 関係会社投資

8. VAS 08: 合弁会社の資本拠出に関する財務情報

9. VAS 10: 外国為替レート変動の影響

10. VAS 11: 企業結合

11. VAS 14: 収益およびその他

12. VAS 15:工事契約

13. VAS 16: 借入コスト

14. VAS 17: 法人税

15. VAS 18: 引当金、偶発関連および偶発債務

16. VAS 19: 保険契約

17. VAS 21:財務報告

18. VAS 22: 銀行およびその他の金融機関の財務諸表における開示

19. VAS 23: 後発事象

20. VAS 24: キャッシュフロー計算書

21. VAS 25: 連結財務諸表

22. VAS 26: 関連当事者

23. VAS 27: 中間財務諸表

24. VAS 28: セグメント情報

25. VAS 29: 会計方針の変更、会計の見積りおよび誤りの修正

26. VAS 30: 1株当たりの利益

ベトナムの会計監査制度

日本で会計監査を受けなければならないのは上場企業などの大手企業に限定されますが、ベトナムでは、外資系企業の場合、規模を問わず会計監査が義務づけられています。なお、内資企業の場合は上場企業、国有企業、金融機関、証券会社、銀行、保険会社に限定されます。

ベトナムの税法体系

税金には必ず根拠となる法律が存在します。このことは日本もベトナムも変わりません。まず、ベトナムには「法律(Law)」「政令(Decree)」「省令(Circular)」「決定(Decision)」「オフィシャルレター(Official letter)」という段階に分かれた法体系があります。

このうち「オフィシャルレター」は、個別の案件に対する当局の回答であり、普遍的に該当する規範ではありませんが判断の材料になるという位置づけです。

法体系は日本と似ている部分もありますが、日本と比べると、曖昧な部分が多いため、税務当局の裁量判断が働く部分が少なくありません。

ベトナムの主な税目の概要

•法人税(Corporate Income Tax、以下「CIT」):標準税率は20%。事業年度は原則として12カ月間、決算期は3月、6月、9月、12月から選択可能です。会計年度末から翌3カ月経過後の月末に確定申告を行います。四半期ごとに仮納付をしますが、第4四半期までの仮納付額が年税額の80%を下回ってはいけません。繰越欠損金については、最長5年間繰り越すことができます。

•付加価値税(Value Added Tax, 以下「VAT」):日本の消費税に該当します。標準税率は10%となっていますが、現在は2026年12月末まで2%減税し、8%が施行中です(ただし、以下の商品とサービスは対象外:電気通信、情報技術、財政金融活動、銀行、証券、保険、不動産業、金属、金属製品、鉱業製品(石炭鉱業を除く)、コークス、精製石油、化学製品、アルコール・たばこなど特別消費税が課税される商品・サービス)。また、取引の性質により5%・0%・非課税の分類があります。輸出取引は基本的に0%です。前年の売上高が500億VND(約3億円)を超える企業は毎月の申告納税が必要で、それ以下の企業は四半期ごととなり、いずれも確定申告は不要です。

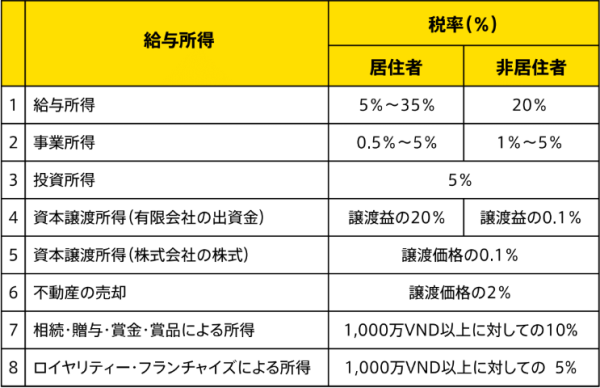

•個人所得税(Personal Income Tax以下「PIT」):ベトナムには住民税がないので、個人に課せられる税金はPITのみです。給与所得については、居住者(ベトナム滞在日数が年間183日以上滞在する人)の場合、税率は5%~35%、全世界所得が申告対象となります。一方、非居住者(ベトナム滞在日数が年間183日未満の人)の場合、税率は一律20%、ベトナム国内の源泉所得のみが申告対象です。また、給与所得には会社負担の住宅手当などの各種手当も含まれます。給与所得以外の税率については以下の通りです。

• 外国契約者税:ベトナム特有の税制として、外国契約者税があります(Foreign Cotractor Tax、以下「FCT」)。FCTは、外国の個人または組織(=外国契約者)が、ベトナムの個人または組織(=ベトナム契約者)との間で締結した契約に基づき、ベトナム国内でサービスを提供した際に課せられる税金であり、法人税と付加価値税から構成されます。ベトナム契約者の立場から言えば、収益ではなく、費用に対して課せられる税となります。税負担者は、契約書によって外国契約者とすることも、ベトナム契約者とすることもできますが、申告納税はベトナム契約者が行う必要があります。特にベトナム国外との取引のある企業にとっては影響が大きい税金ですが、ベトナム独自の税金のため、理解しにくい内容となっています。詳細な取り扱いについては、税務専門家に相談されることをお勧めいたします。

• 移転価格税制:国際的に関連企業を抱える企業が、独立した第三者間との取引とは異なる価格でグループ内の取引価格を設定し、所得を海外に移転すると、不当な租税回避が発生してしまいます。移転価格税制は、これを防止する制度であり、ベトナムにおいても存在します。現在のベトナムの移転価格税制は、Decree132(政令132)に定められていますが、これはOECDガイドラインをベースとして、独自の変更が加えられたものとなっています。ベトナムはOECDの正式な加盟国ではないため、OECDの移転価格税制のガイドラインに拘束される立場にはないため、実務上はあくまでもDecree132が判断基準となります。なお、ベトナムはOECDのBEPSアクションプラン(国際的租税回避に関する枠組み)には批准しているため、OECDの考え方を尊重する立場にあると言えます。

CITの損金算入・不算入費用

一般的に、CITの損金算入の要件は次のようなものがあります。

・事業活動に関連して生じた費用であること :遊休の固定資産または土地(使用権)の償却費、ゴルフのプレーフィーなどは損金不算入となります。

・適切なインボイスおよび証憑(取引や業務に関する事項を証明するための書類)を有していること :規定または契約書で支給根拠・方針が明確でない賞与や会社名または住所が誤って記載されているインボイスに関連する費用は損金不算入となります。

・500万VND以上(約3万円以上)の取引に関し銀行送金の履歴があること:500万VND以上の支出を現金で払った費用などは不算入となります。

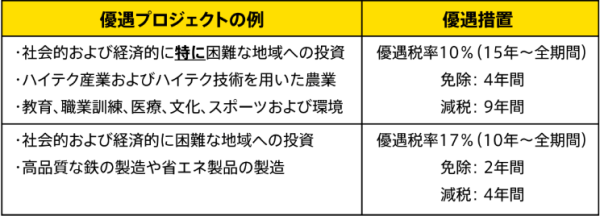

CITの優遇税制

特定の地域またはプロジェクトに対して下記のようなCITの優遇措置があります。

例えば、ハイテク産業による所得に対しての税率は10%、経済的に困難な地域からの所得に対しての税率は17%となっています。

VATの計算方式と還付

VATの計算方法は「控除(インボイス)方式」と「帳簿方式」がありますが、還付の申請ができるのは「控除方式」のみであり、この方式を採用する企業がほとんどです。

ただし、還付申請ができるのは「新規投資」「輸出企業」「会社清算」のケースのみであり、仕入VATのすべてを還付できるわけではありません。また、還付申請の際には税務調査が入ります。その対応が煩雑で、還付までに時間がかかることも否めません。なお、法人税の損金に不算入になった費用については、仕入VATの控除も認められません。

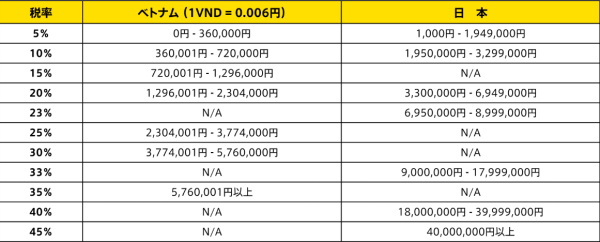

ベトナムの所得税率と日系企業の対応

ベトナムでは年収が約576万円を超えると35%の最高税率が適用されます。日本では、この所得層では、税率20%が適用されますので、多くの日本人駐在員の所得税額は高くなる傾向にあります。そこで、日系企業が駐在員の手取給与額を保証するために、この増加分を会社側で計算して、負担するケースが多いです。逆に年収約1,800万円以上の場合、日本の税率が40%以上となるのに対して、ベトナムの税率は35%になりますので、富裕層にとってベトナムの方が節税になります。

移転価格文書の免除規定

グループ間の国際的な取引が多い大規模企業は、グループ内の取引価格の妥当性を分析・説明した「ローカルファイル」を作ることが求められています。また、親会社でも移転価格の方針を記した「マスターファイル」を作成することが必要です。

「ローカルファイル」にはいくつかの免除規定があり、例えば、売上高が500億VND(約3億円)以下、かつグループ間の取引が300億VND(約1.8億円)以下の場合は免除されます。

ベトナムでは年々、移転価格が問題視されるようになり、税務調査でも重点的に調査されますので注意が必要です。「ローカルファイル」の作成は煩雑であり、書類の内容に違反や不備が見つかったときには追徴課税や罰金などの厳しいペナルティーが課せられるため、会計事務所などの専門家に相談することが望ましいでしょう。

税務調査のフロー

STEP1 選定

税務当局より税務調査先の選定が行われ、決算書あるいは移転価格文書の整備状況のヒアリングがあります。その際、調査のスケジュールが打診されますが、最長3カ月の延期申請が可能なのでそうした制度も使って充分な準備をしましょう。

STEP2 通知

ヒアリングから10営業日以内に、実施する旨の通知が書面で届きます。記載内容は、調査の対象となる期間および対象税目、提出する資料(決算書、元帳、申告書、補助資料など)などです。

STEP3 調査

実際の調査は10~20日かけて行われます。内容に関する発見事項の協議が行われ、抗弁の重要なタイミングでもあります。言語はベトナム語なので、適切な対策と担当者が必要です。

調査内容は正式な議事録として作成され、署名を求められますが、必ず内容を精査してからサインしましょう。不同意の場合もその旨記載します。

STEP4 決定

議事録の署名から7営業日以内に調査結果に関する法定通知書が発行されます。通知書の受取後10日以内に定められた税金などを納付します。

罰金・利息・時効について

税務調査で違反や不備などが発見された場合、追徴税のほかに、罰金が課せられます。罰金の種類には「遅延利息」「罰金」「手続き違反」があり、追徴税や利息に対する時効は10年に及ぶなど、遡って調査した結果、非常に多額の支払いが生じるケースもあります。

さらにベトナムの刑法第200条には営利法人が10億VND以上の脱税の罪を犯した場合、30億VND以上100億VND以下の罰金又は6カ月以上3年以下の営業停止に処すという規定もあります。これらの高いリスクを考慮すると、納税や税務調査に関しては、ベトナムの税制や会計に精通した専門家に相談・依頼することが望ましいでしょう。

【2025年】ベトナムでのビジネスに勝機を見出すなら調達&ビジネスGUIDEBOOK2025|ベトナム国内の優良企業やビジネス情報を掲載中

住所:14F., Pearl Plaza, 561A Dien Bien Phu St., Thanh My Tay Ward, HCMC(MAP)

連絡先:ジャパンデスクディレクター 仁科 仁(電話:028-3910-9208、メール:Nishina.Jin@vn.gt.com)

WEBサイト:https://www.grantthornton.com.vn/